In un contesto economico in continua evoluzione, segnato da un esponenziale invecchiamento della popolazione e da una crescente incertezza del sistema pensionistico pubblico, il tema della previdenza complementare sta assumendo un ruolo centrale.

Sempre più lavoratori e aziende stanno infatti rivalutando le strategie di pianificazione pensionistica e i benefici associati al Welfare Aziendale, come strumenti fondamentali per garantire sicurezza e benessere a lungo termine.

Un approccio che - se intercettato dalle aziende - permetterebbe non solo di migliorare il benessere finanziario dei dipendenti, ma anche di rafforzare l'engagement e la retention, elementi chiave per il successo aziendale.

In questo articolo esploreremo quindi cos’è la “previdenza complementare”, quali vantaggi fiscali offre, e perché può rappresentare un’opportunità concreta sia per i dipendenti sia per i datori di lavoro.

Cos’è la previdenza complementare?

La previdenza complementare o integrativa è un sistema di risparmio volontario che integra la pensione obbligatoria erogata dall’INPS.

Nasce con l’obiettivo di garantire ai lavoratori un tenore di vita migliore o paritario, anche dopo l’uscita dal mondo del lavoro, cercando di colmare il divario tra lo stipendio e la pensione pubblica.

Esistono diverse forme di previdenza complementare:

● i fondi pensione chiusi (destinati a categorie di lavoratori),

● i fondi pensione aperti (accessibili a tutti),

● i Piani Individuali Pensionistici (PIP), soluzioni assicurative flessibili e personalizzabili.

Aderire a uno di questi strumenti consente di mettere da parte un capitale che, al momento del pensionamento, potrà essere convertito in rendita o riscattato.

Disciplina fiscale dei contributi e dei premi versati: cosa dice la normativa sulla tassazione della previdenza complementare?

La normativa italiana in materia di previdenza complementare, regolata principalmente dal Decreto Legislativo 252/2005, prevede una disciplina fiscale favorevole, sia per i lavoratori che per le imprese.

I contributi versati ai fondi pensione, sia dal lavoratore sia dal datore di lavoro, sono infatti deducibili dal reddito imponibile fino a un massimo di 5.164,57 € annui.

Ciò significa che il lavoratore può ottenere un risparmio fiscale significativo già durante il periodo lavorativo.

Questo insieme di agevolazioni rende la previdenza complementare uno degli strumenti più efficienti per pianificare il futuro previdenziale, ottimizzando anche il carico fiscale complessivo.

Ma perché oggi serve una pensione complementare?

GAP pensionistico e pensione complementare

Con il termine “GAP pensionistico” ci si riferisce generalmente al divario tra l’ultima retribuzione percepita durante la vita lavorativa e l’importo della pensione pubblica, che si riceve una volta terminata l’attività.

Negli ultimi anni, a causa delle riforme previdenziali e dell’adozione del sistema contributivo, questo divario si è ampliato sensibilmente, soprattutto per le generazioni più giovani e/o per chi ha carriere lavorative discontinue.

In pratica, molti lavoratori rischiano di trovarsi, al momento del pensionamento, con una pensione nettamente inferiore rispetto al loro ultimo stipendio.

Le conseguenze? Una drastica e repentina riduzione del tenore di vita, con conseguenti e necessari cambi delle proprie abitudini ma anche difficoltà nel sostenere le spese quotidiane.

Accumulare nel tempo contributi aggiuntivi in un fondo pensione permette di costruire una rendita integrativa che, sommata alla pensione pubblica, consente di affrontare il futuro con maggiore serenità e autonomia economica.

Come fare?

Previdenza complementare e Welfare Aziendale

La previdenza complementare viene oggi sempre più spesso inserita anche nei piani di Welfare Aziendale, come beneficio ad alto valore percepito dai dipendenti.

Le aziende che scelgono di contribuire alla previdenza dei propri collaboratori dimostrano infatti una particolare attenzione al benessere a lungo termine delle persone, manifestando un desiderio di rafforzare anche il legame tra dipendenti e organizzazione.

Attraverso contratti collettivi o accordi individuali, l’impresa può versare contributi aggiuntivi nei fondi pensione dei lavoratori, integrando questa possibilità all’interno dei piani di welfare aziendali accanto ai flexible benefit, ma non solo!

Entro i limiti imposti, tali contributi non concorrono alla formazione del reddito da lavoro dipendente e risultando quindi particolarmente vantaggiosi per entrambe le parti in causa, sia dal punto di vista fiscale che contributivo.

Questa sinergia tra Welfare e previdenza consente di promuovere una reale cultura della pianificazione previdenziale, aumentando la soddisfazione e la fidelizzazione dei dipendenti e promuovendo l’azienda ad un vero e proprio hub del benessere.

Welfare, contributi, fondo pensione e TFR dipendenti

Un aspetto particolarmente interessante riguarda la possibilità di destinare il TFR (Trattamento di Fine Rapporto) alla previdenza complementare.

I lavoratori, infatti, possono scegliere se versare il proprio TFR in un apposito fondo pensione, accrescendo ulteriormente il capitale previdenziale in modo automatico e continuativo.

Tale meccanismo permette di utilizzare una risorsa già prevista contrattualmente per costruire una pensione integrativa, senza dover attingere ad altre fonti di risparmio.

Inoltre, anche i contributi volontari o aggiuntivi del datore di lavoro possono confluire nello stesso fondo, contribuendo a un accumulo più rapido e sostanzioso.

Dal punto di vista aziendale, il conferimento del TFR al fondo pensione consente anche una gestione finanziaria più flessibile e, in alcuni casi, un miglioramento della posizione patrimoniale.

Dal lato del lavoratore, invece, significa beneficiare di rendimenti e vantaggi fiscali superiori rispetto al mantenimento del TFR in azienda.

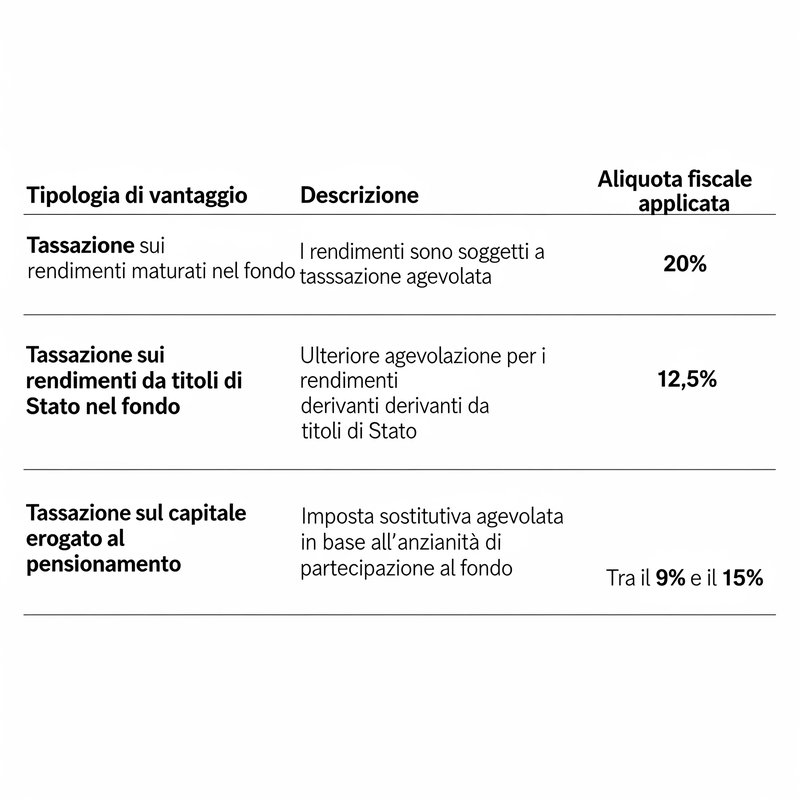

Pensione complementare e vantaggi fiscali: deducibilità e tassazione agevolata

Uno dei principali vantaggi della previdenza complementare è - come dicevamo - un trattamento fiscale favorevole, riservato sia ai contributi che ai rendimenti e alla prestazione finale.

● I versamenti effettuati sono deducibili dal reddito imponibile fino al tetto di legge, con un effetto diretto sulla riduzione dell’imposta sul reddito.

● I rendimenti maturati all’interno del fondo sono tassati con aliquote inferiori, rispetto ad altri strumenti di investimento finanziario.

● Al momento dell’erogazione della pensione integrativa, la tassazione applicata è ridotta e agevolata, tenendo conto degli anni di partecipazione al fondo.

La combinazione tra deducibilità e tassazione agevolata è ciò che rende la previdenza complementare una delle soluzioni più convenienti, anche da un punto di vista strettamente economico, rafforzandone l’attrattiva sia per i lavoratori autonomi che per i dipendenti e i datori di lavoro.

Welfare e previdenza complementare: perché conviene anche al datore di lavoro

Il ricorso alla previdenza complementare all’interno dei piani di Welfare Aziendale non è vantaggioso solo per i dipendenti, ma rappresenta anche un’opportunità strategica per le imprese.

I contributi versati a favore dei dipendenti possono infatti essere dedotti dal reddito d’impresa, generando un risparmio fiscale.

Inoltre, offrire strumenti di previdenza complementare migliora l’employer branding, contribuendo ad attrarre e trattenere talenti in un mercato del lavoro sempre più competitivo, ma rafforza anche il senso di appartenenza, riduce il turnover e migliora il clima aziendale.

Dal punto di vista della responsabilità sociale d’impresa (CSR), l’adesione a politiche previdenziali sostenibili dimostra una visione di lungo periodo e un reale impegno nel benessere delle persone.

La previdenza complementare rappresenta oggi uno strumento essenziale per garantire stabilità finanziaria futura, proteggendo il proprio tenore di vita e sfruttando importanti vantaggi fiscali.

Integrarla in una strategia di Corporate Wellbeing ben strutturata consente di promuovere una cultura aziendale inclusiva e sostenibile, capace di attrarre e trattenere i migliori talenti.

Integrarla in una strategia di Welfare Aziendale ben strutturata, può generare benefici significativi sia per i lavoratori sia per le aziende.